器械行业投资主线一:寻找蓝海中的小鲨鱼

在前面的分析中,我们已经讨论了我国医疗器械行业发展前景广阔,但同时又存在者单个领域市场规模小,参与企业众多市场竞争十分激烈等问题。那么从投资角度,寻找政府产业政策支持、市场空间大、竞争格局好的领域就至关重要。为此,我们首先从分析政府政策指引的产业发展方向。

根据以上梳理,我们认为以下几个政策指引的产业趋势不可忽视:

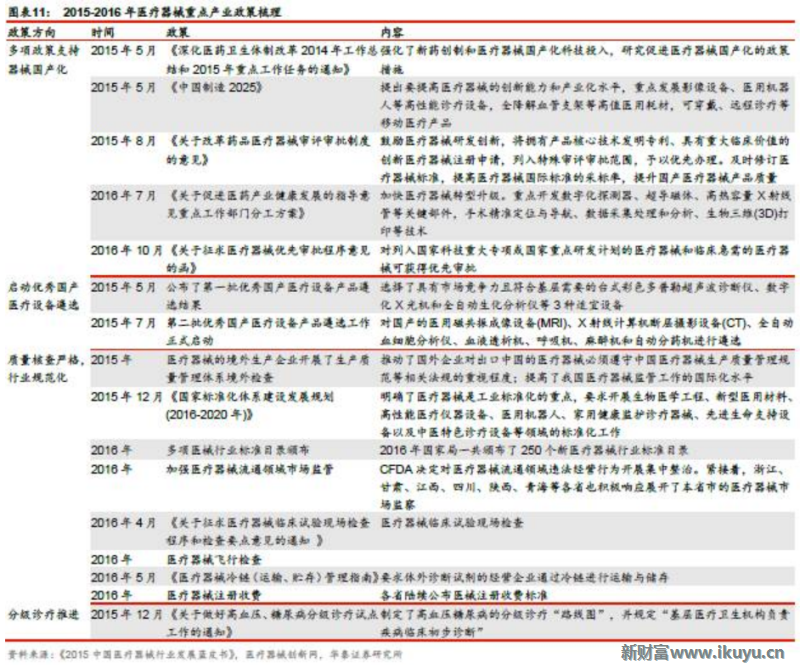

第一,器械国产化及进口替代是国家政策重点鼓励的方向。2015年5月国务院印发《中国制造2025》,这是我国实施制造强国战略第一个十年行动纲领。其中重点提出要提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。其后,CFDA出台配套措施,对列入国家科技重大专项或国家重点研发计划的医疗器械和临床急需的医疗器械进行优先审批。与此同时,卫计委委托中国医学装备协会开展优秀国产医疗设备产品遴选工作,确认高端国产医疗设备品牌,以便未来在医院招标采购中给予扶持。我们认为处于政策扶持方向上的或者有产品入选优秀国产医疗设备的企业将受到政策扶持而快速发展。

第二,监管趋严,行业逐渐走向规范化。2015年以来国家明显加大了对医疗器械生产和流通企业的检查,并开展了医疗器械国家标准化体系建设。那么,许多生产经营不规范的企业将逐渐被清理出市场(或被兼并收购),而经营规范的(最好是参与行业标准制订的)龙头企业将在市场整合中受益。

第三,慢病管理器械需求日益增长。在可预见的未来,我国人口老龄化将带来心血管和糖尿病发病率提升,相关的患者管理与用药指导的智能器械市场需求很大。从出台的政策看,慢病管理器械符合国家分级诊疗的医改方向,受到市场与政策的双重青睐。但由于该领域还处于新兴产业,进入门槛低、商业模式不清晰,竞争十分激烈。具体的投资标的还有待市场的整合和发展。

总而言之,受政策鼓励的领域(一般来说市场空间大),有能力实现进口替代的国产器械企业(一般来说技术含量高,竞争格局好)是医疗器械的投资方向。我们推荐投资者重点关注骨科植入物、心血管高值耗材、和高端医疗影像设备领域。

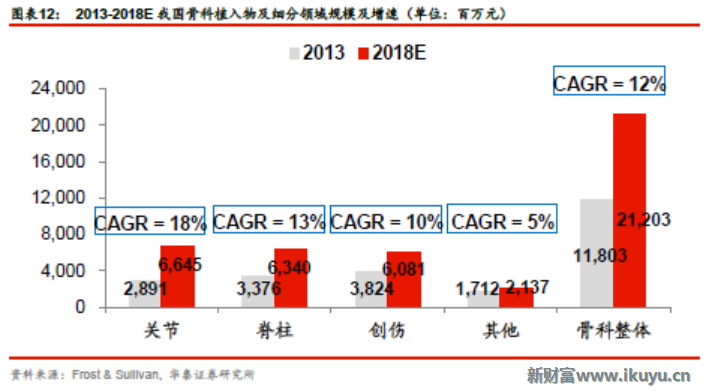

2.1骨科植入物市场

我国骨科植入物市场未来3年有望保持12%的增速,市场规模到2018年将达到212亿元。细分来说,骨科器械又分为创伤植入物、脊柱植入物和关节植入物。其中关节植入物未来市场潜力最大。

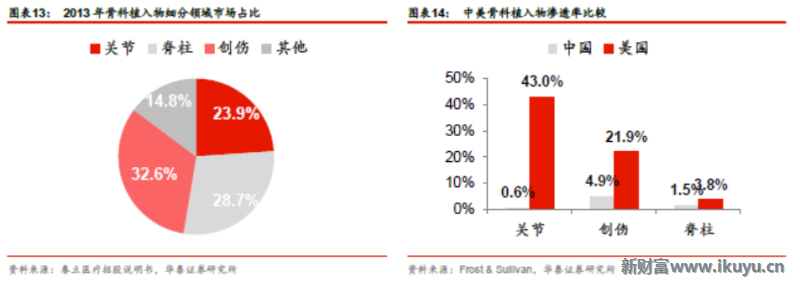

骨科植入物一般价格昂贵且对医生手术水平要求较高。在基层,由于经济以及医疗水平等因素,很多本该使用植入物的患者选择了保守的治疗手段,导致我国骨科植入物的渗透率与海外还有很大的差距。未来随着医保的覆盖和人均收入水平的提高,骨科植入物市场还有很大的潜力。

骨科植入物在设计、材料、制造工艺等方面具有很高的技术壁垒,国内50%以上的市场被进口品牌所占据。当然也不乏一些国产骨科龙头企业在该领域奋力追赶,在此我们重点推荐凯利泰,并提示关注威高骨科(待分拆至A股上市)等标的。

2.2心血管支架市场

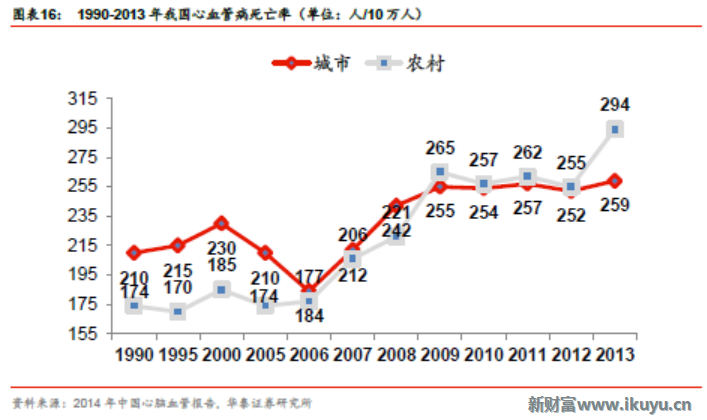

过去20年我国心血管病的发病率与死亡率持续提升,人口老龄化将使得该趋势得以延续。心血管器械支架需求量将持续稳定增长。

尽管心血管支架在我国已经销售10年,但近几年每年还是能保持10%-15%的增长。从每百万人口使用率比较,我国与欧美发达国家还有6-7倍的差距(我国每百万人支架使用量为376支,美国该数据为1800支左右。数据来源:2015全国冠心病介入治疗数据),区域不平衡使得很多本该使用支架的患者由于医疗技术或者经济的原因而没有使用,这部分未满足的需求是该领域公司持续增长的基础。

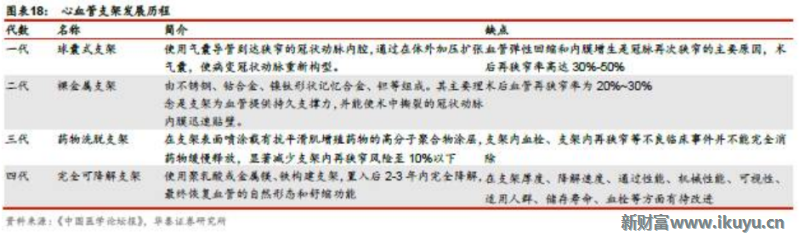

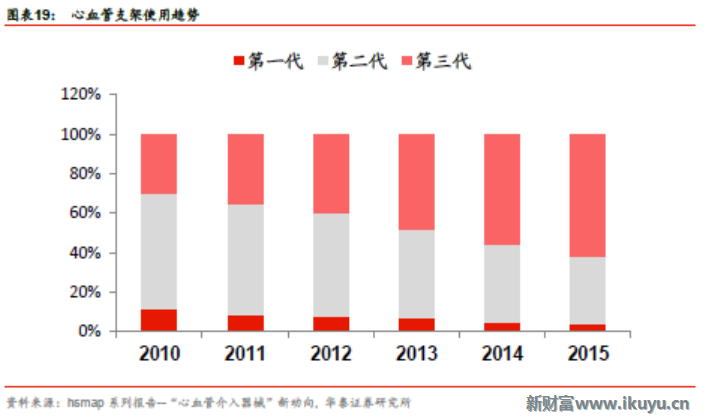

2015年,我国心血管支架市场大约为80-100亿元,若同时考虑每年10%-15%的使用量增速以及5%-10%的降价幅度,支架市场的增速大约在5%-10%。虽然增幅有限,但内部的结构调整不可忽视。心血管支架技术分为四代,随着技术的推进,术后效果和不良反应率都在不断改善。现在第三代支架替代第一代和第二代支架的应用趋势非常明显。未来随着第四代完全可降解支架上市,其也将替代第三代覆膜支架。

为此,三代支架的市场龙头并同时研发四代支架的企业具有较高的投资价值。我们重点推荐乐普医疗与凯利泰(2014年收购易生科技介入心血管支架领域)。

2.2.1第四代支架国内研发进展简介

目前全球具有第四代可降解支架技术的公司是雅培,其产品已经在欧洲上市。在国产企业中,可降解支架上市的第一梯队是葛均波院士团队和乐普医疗。我们预计可降解支架上市后将替换10%-20%的三代支架,但单价为三代支架的3-5倍。以替换10%三代支架用量,单价为3倍计算(三代支架的招标价为8000元左右),可降解支架的未来的市场规模为:85(万支)*10%*8000*3=20亿元。具有先发优势的雅培、葛均波院士团队、乐普将瓜分这个市场。从而给公司业绩带来很大的弹性。

2.3高端医疗影像设备

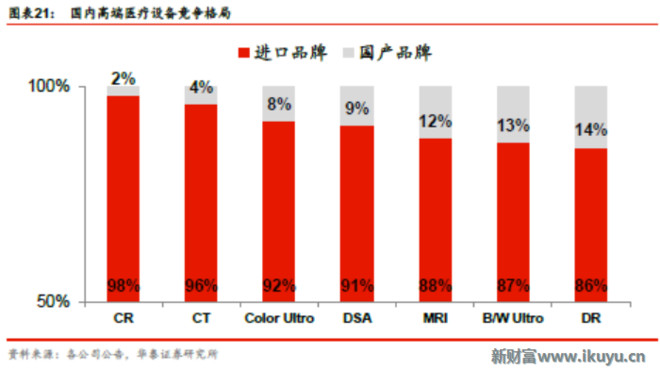

高端医疗设备基本可以分为计算机X射线摄影(CR)、CT、彩超(ColorUltro)、数字减影血管造影(DSA)、MRI、黑白超声(B/WUltro)、数字化X光机(DR)等,每类产品的市场规模均在百亿人民币左右。由于技术与品牌的优势,绝大部分市场都被进口产品所占据。尤其是在患者就诊人数多,对设备技术要求高的三甲医院,这种趋势尤为明显。

为了扭转进口产品强者恒强以及扶持国产医疗设备企业,卫计委委托中国医学装备协会开展优秀国产医疗设备产品遴选工作。目前第一批遴选工作已经完成,第二批正在进行中。我们认为通过遴选的产品及相关企业技术含量高,未来最有希望通过进口替代实现高增长。

在X线设备领域,安健科技产品线最多,具有较强的竞争优势;在超声设备领域,深圳开立和汕头超声占据约一半入选量,具有一定的竞争优势;在CT设备领域,仅有安科,联影生产的设备入选。在MRI领域,深圳安科、联影、鑫高益、万东是龙头企业。

上一页 [1] [2] [3] [4] [5] 下一页 |