����2.3.1DR��ع�˾����������

����DR�����ֻ�X�������Ҫ��X����ܡ�X�߸�ѹ������������̽��������е������ͼ��ϵͳ����ɡ����ھ���һ����ģ���ϵ�DR��������40��ң�����ʮ�ּ��ҡ����дֳ��Ҳ���OEMģʽ����������ز���������װ�������ڵ�����װ��������ȱ�������ϵĺ��ľ�������ֻ������DR�����ܹ�ʵ�ֺ��IJ����Ĺ����������೧�����г������н�ռ�����ơ�

��������������������̽������DR����Ҫ�IJ��֣������˲�Ʒ��ͼ�����������ҹ�ֻ�а����Ƽ����Ϻ����𡢽��տ��ڡ������ؾ�����ƺ�����������

������ѹ��������DR����һ�����IJ����������Զ����ݳ�����˥��״̬����kV��mA�Ȳ�����ʹX�߹ܱ�����Ѹ���״̬��������ҵ�У�ֻ�а����Ƽ������������������صȾ��и��豸����������������

����X�������DR���������IJ������ڹ���ֻ�а����Ƽ��ͺ��ݿ���������ܵ�����������

�������ϣ������Ƽ��ǹ���DR��������Ψһ����ȫ���IJ��������з���������ҵ���Ӷ���֤�����Ʒ�ɱ��͡������ȶ����ۺ����ã��ڹ���֧���������ҽ���豸�Ĵ��£�����ͨ��ʵ�ֽ�����������ٳɳ���

������е��ҵͶ�����߶���ϵͳ��ƽ̨��ʤ

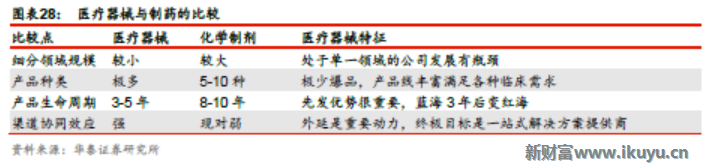

������е��˾��ҩ��չ·����ͬ���䱾����������ҵ������ͬ��ɵġ�ҽ����е��ҵ��ϸ������dz��࣬��ÿ��������г��ռ䲢�����Ҳ�Ʒ�������ڶ̸��»����졣����һ��������ֺõ�ϸ������3-5��ʹ�������캣����;������κ�һ���ڵ�һϸ���������е��ͷ��˾��3-5�����������ͻ���ƿ��������ҩ������1-2�����Ҵ�Ʒ�־����ȶ�����5�����ϣ�����һ���棬�ն˿ͻ�����ҽԺ����Ҫ���ͬƷ�������е������ϣ���Խ��ܹ��ṩһվʽ�����������е���̻��߾����̡�

����

������;���������ҽ����е��˾�ķ�չ·���ǽ��������ϸ����������ӱ������ͨ�����Ӳ����ḻ��Ʒ�߲�ǿ���������ƣ�������ܹ�Ϊ�ն˿ͻ��ṩһվʽ���������ƽ̨�ͳ��̡�������ҽ��Ϊ����

������һ�ι�˾������Ѫ��֧�ܽ���������ٷ�չ���γ��ȶ��ֽ����������������������ƿ��ʱ����˾������һ�Ρ�

�����ڶ��Σ���˾������Ѫ��֧��ҵ����۵��������ƣ���������ʽ��չ��ͨ��������������Ĥ�����ܡ�Ѫ����Ӱ������е��IJģ���������Ѫ����е�����Ʒ����ḻ�Ĺ�˾֮һ������ڵ�һ�Σ�������ǿ�ľ������ơ�����Ѫ����е�г��ռ��ٴζԹ�˾��������ƿ��ʱ����˾��������Ρ�

���������Σ���˾����Ѱ����е�����Լ���Ѫ������ķ�չ�ռ䡣����е���棬��˾��ҵ����չ�������������е��ѪҺ������ҽ�������ڷ���е���棬��˾����ԭ�е�ҵ�����������ƣ���ҵ����չ����Ѫ��ҩƷ����Ѫ��ҽԺ����Ѫ���ƶ�ҽ�����Ӷ������˹���Ψһ����Ѫ��ȫ��ҵ��ƽ̨������������һ����ǿ��

����

����������Ϊ���յķ�չ��ҽ����е��˾��Ͷ���кܺõĽ�����塣Ҳ�뺣�����е��ͷ��˾���̣���ǿ�����������ȣ����������֮����������Ͷ������һ��̸������ϸ���������ͷ��˾��δ��������ԭ��ҵ������ƿ��ʱ�������ɱ����ͨ����������ʵ�ֲ�Ʒ�Ķ�Ԫ�����ڵ�һ������߹����ȸߵĶ������ΪҽԺ�ṩһվʽ���������

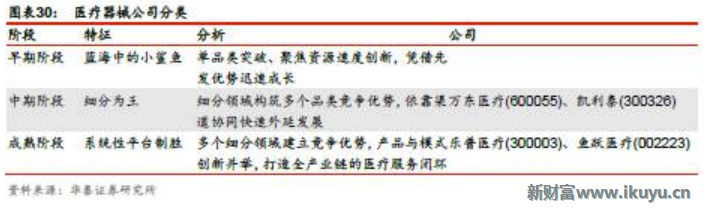

�����������������Ǹ��ݹ�˾�ķ�չ�ν������Ƽ��ı�Ľ��з��࣬�Թ�Ͷ���߲ο���Խ�����ڵĹ�˾�ɳ�DZ��Խ��Ͷ�ʷ���Ҳ�ߡ�Խ�dz���Ĺ�˾�������������Ŀ�����С����Ͷ�ʷ���С�������ص��Ƽ�����ҽ�ƺ���Ծҽ�ơ�

����

�����ص㹫˾Ͷ��Ҫ��

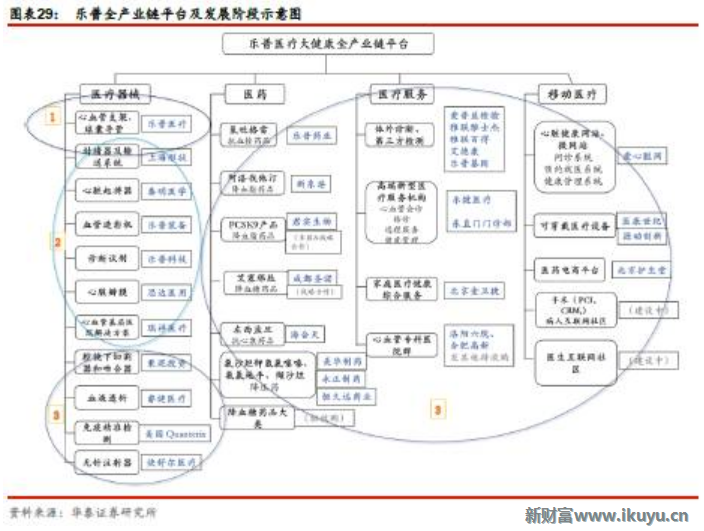

����4.1$����ҽ�ƣ�SZ300003��$ ����ȫ��ҵ��ƽ̨������������

������Ѫ����е��ͷ��ҵ��ƽ̨�������ԡ���˾�ǹ�����Ѫ����е�������ͷ��ҵ����ģ���ḻ�IJ�Ʒ���ǹ�˾�����ơ���˾������ͨ���������Ӵ�������Ѫ���������Ψһ�ļ�ҽ����е��ҩƷ��ҽ�Ʒ����ƶ�ҽ����λһ���ȫ��ҵ��ƽ̨�����������Ա����ƣ����к�ǿ�ĺ��ľ���������˾��һֱ���ƽ̨����ս�ԣ�δ���й����ķ�չ�ռ䡣

����

������еҵ���ȶ���������ע�ɽ���֧�����С���˾�ǹ�����Ѫ��֧������������ҵ���г��ݶ������ڶ�������ҵ������PCI���������������������ṩ�ȶ����ֽ�����������IVDҵ������Ǻ�����������������е�˫ǻ�����ڹ�����е�м������ȡ�������ֺã� �ǹ�˾��е���δ����Ҫ�������������ӳ�Զ��˵���ɽ���֧��������18�����У�������˾δ��3-5���ҵ�����������ṩ��֤�����ǹɼ����еĴ�����

����

����ҩƷҵ��ά��3-5��ĸ߳ɳ�����˾ҩƷ������Ҫ������ҩҵ��������Ʒ�������ף����¶���ҩҵ��������Ʒ���з���͡�����ף��������Ͱ��з���͡�г��ռ����50��Ԫ���ϣ���������ֺã�3-5�Ҿ���������˾���ۻ����ͣ�������1-2��Ԫ����Ԥ��δ�����ܱ��ֶ���ĸ߳ɳ�����˾����Ӵ�����ҩƷ���IJ��֣��չ�����ɳ̹��������ມ����ȵ�ƽ����ɳ̹����Ѫ�������ذ�Ʒ�ơ���ЩƷ������������˾���е���Ѫ��ҩƷ����������������Ϊ�ˣ���˾ҩƷҵ�����������ȷ����Ҳ�ܸߡ�

����

����

��������ҽ�Ʒ����ƶ�ҽ����ǿȫ��ҵ��ƽ̨���ơ��ڷḻ����е��ҩƷ��Ʒ��֧���£���˾����������Ѫ��ҽԺ���ƶ�ҽ�Ƶ��ն�ҵ����������һ�廯�IJ�ҵ��ƽ̨��Ŀǰ��˾ͨ����֪��ר�Һ�ҽԺ���������˱�����Ѫ������ҽԺ��δ����Ͷ�ʽ���5��ʡ����������Ѫ��ҽԺ�����չ�������Ժ�ͺϷʸ�����Ѫ��ר��ҽԺ����1500������ҩ���������ѽ���200��ң����Ӷ��γ�������Ѫ��ҽ�Ʒ�����ϵ������ϵ�Ľ��������ܴٽ���˾��е��ҩƷҵ�����������ҽ��������Ը��Ƶ���Ѫ��ȫ��ҵ��ƽ̨�������������ԡ�

����

������ȫ��ҵ��ƽ̨�����������ԣ��ϵ��������롱����������Ԥ�˾2016-18���EPS�ֱ�Ϊ0.39/0.52/0.67Ԫ����ĸ������ֱ�Ϊ6.91/9.27/11.96��Ԫ��ͬ������33%/34%/29%����ǰ�ɼ۶�Ӧ��PEΪ42/32/25�������ǵ���˾δ��ҵ������ȷ���Ը�ȫ��ҵ��ƽ̨�����������ԣ���˾Ӧ������һ���Ĺ�ֵ��ۣ����Ǹ��蹫˾17��EPS35-40����Ŀ���19�C21Ԫ���ϵ��������롱������

����������ʾ���IJ��б꽵�ۣ��ɽ���֧���з����Ȳ���Ԥ�ڡ�

����4.2$��Ծҽ�ƣ�SZ002223��$ ���ʵ���������е��ͷ

����Ͷ��Ҫ��

������չǰ����������ֵ��������

������˾�ǹ��ڼ���ҽ����е����ͷ��ҵ���ڼ�����е�����Dz�Ʒ����ḻ�Ĺ�˾��������������Ѫѹ�ơ��������ȶ���ص��Ʒ�ڹ����г�ռ�������ȡ���˾14�겢������е���ţ�����˷ḻ��ҽ����е��IJĵIJ�Ʒ�ߣ�>1300��ע��֤����ͨ�����Ͽ���ҽԺ������������á�ҽ����еӪ��ƽ̨��δ����չǰ����������˾��ǰPETTM45����17��PE32�������ڹ�ȥ����͵㣨��ȥ����PETTM��PEForward����ֱ�ԼΪ60����40��������˾��ֵ�������������ص��Ƽ���

��һҳ [1] [2] [3] [4] [5] ��һҳ |