�����ص��Ʒ�Ƚ�����

����16�깫˾�۽��ص�ĸ�ë����Ʒ�����У�����Ԥ������������+20%����Ԥ�ڣ��������ع���ǧ���������룩������Ѫѹ������+20%��Ѫ��������+70%������������+15%��������ʵ������2000����ʣ���Ʒά���ȶ�������������á�16Q4���ߵ������빱��Լ1000�����룬17����������������ֵ�ù�ע���ص��Ʒ�����ȶ���֤�˹�˾�����Ƚ���չ��

�������Ӳ�����ǿҽԺ������Ʒ��

������˾�ڼ���ҽ����е�����Ѿ���Ϊ������ͷ����һ����ս���ص��Ƿ�չҽ�úIJ��������չ�����ҽҩ�Ǹ�ս�Ե��ƽ�������ҽҩ��������˾ҵ�����ḻ��ҽԺ�����IJ�Ʒ�ߣ����ҽ�ʵ�ֹ�˾�����ٴ���Ʒ�����Դ������ٽ������Ϲ�˾��ҽ�úIJ�����Ŀ������š���ҽ��������Ʒ������ͷ���ã���˾���������Ӳ������Ӷ���һ����ǿ����á�ҽ����������ƽ̨�ľ������ơ�

�����ʵ���������е��ͷ��ҵ�Ȳ��ɳ��������롱����

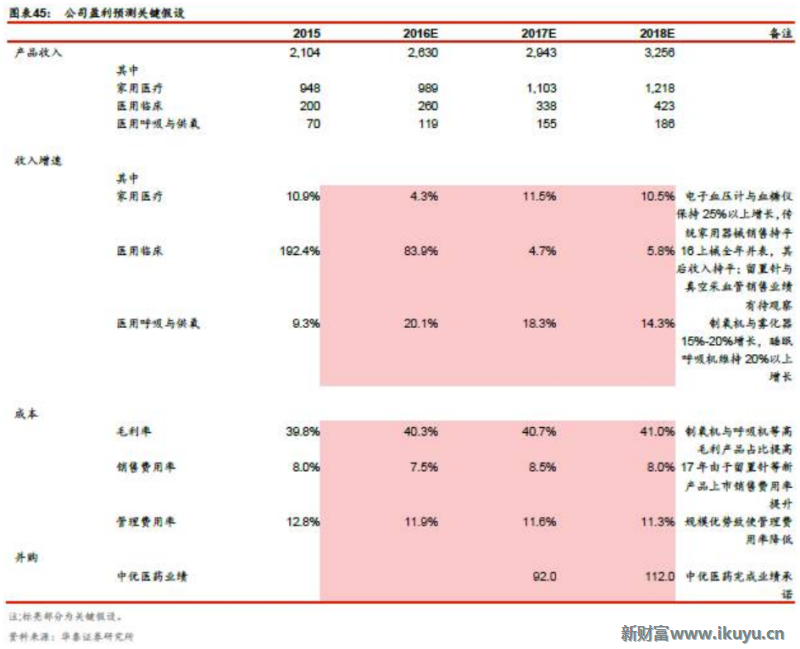

��������Ԥ�˾������ҵ2016-18������Ϊ26.3/29.4/32.6��Ԫ����ĸ������Ϊ5.0/6.0/6.9��Ԫ�����⣬�����²���������ҽҩ���ҵ����ŵ��2017��1�²���������ϲ���ĸ������Ϊ5.0/6.5/7.6��Ԫ��ͬ������36%/30%/16%����ǰ�ɼ۶�Ӧ�Ĺ�ֵΪ41/32/27x����˾ҵ���ȶ��������߹ܲ��������������ģ�������Ϊ30.64Ԫ/�ɣ���δ���������ӷ�չ���ڴ���Ϊ�ˣ������״θ��Ǹ��蹫˾17��EPS35-40����ֵ��Ŀ���35-40Ԫ�������롱������

����������ʾ���IJ��б꽵�ۣ�ҽԺ������Ʒ�ƹ㲻��Ԥ�ڡ�

����4.2.1ҽ����е��ƽ̨����ҵ

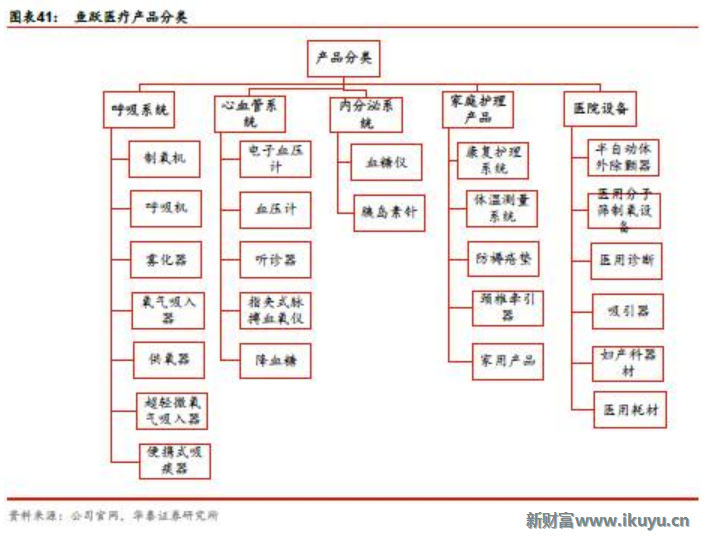

������˾�ǹ��ڼ���ҽ����е����ͷ��ҵ���ڼ�����е����˾������50���Ʒ�֣���400���ֹ���ǹ���ͬ���в�Ʒ����ḻ�Ĺ�˾������������������Ѫѹ�ơ��������ȶ����Ʒ�ڹ����г�ռ���ʴ�������ˮƽ����˾14�겢������е���ţ�����˷ḻ��ҽ����е��IJĵIJ�Ʒ�ߣ�>1300��ע��֤����δ��ͨ������ҽԺ��������˾����������á�ҽ����еӪ��ƽ̨��

����

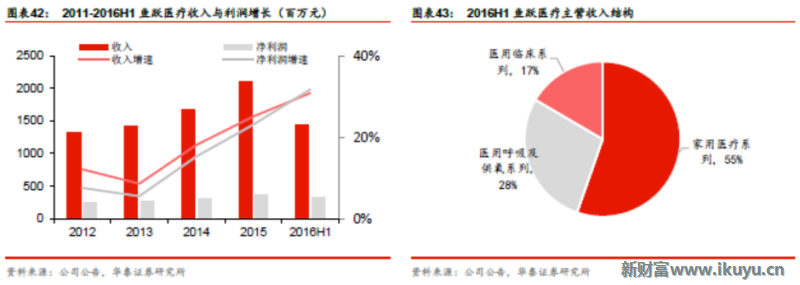

����2011-2016H1�깫˾�����������Ƚ����������γ��˼���ҽ�ơ�ҽ���ٴ���ҽ�ú����빩������ҵ���顣

����

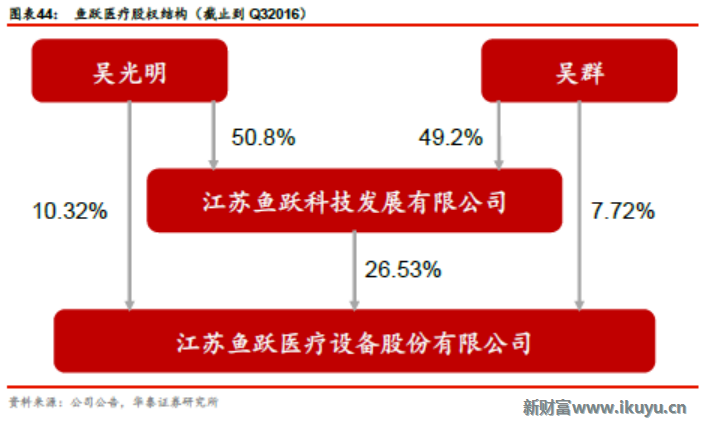

������˾��ʵ�ʿ������������������ȺΪ���ӹ�ϵ������ֱ�ӻ��ӳ�����Ծҽ��44.57%�Ĺɷݡ�

����

����4.2.2�ص��Ʒ��֤��˾�����Ƚ���չ

��������ҽ�Ƶ��ص��Ʒ�ǵ���Ѫѹ����Ѫ���ǣ�ƾ�蹫˾���۵�Ʒ�����������ƽ���������������������������С��Ԥ��δ��������Ȼ������20%���ϵ�������ҽ���ٴ�������Ҫ����е���ŵIJ�Ʒ���ף�����Ԥ����е16������ԼΪ6��Ԫ��������Ϊ10%���ң�Զ����ҽ����е��ҵƽ��20%�ľ�����ˮƽ��δ����е��������нϴ�ĸ��ƿռ䣬ҽ�ú����빩�����ص��ƷΪ����������������˯�ߺ�������������������������Ϊ��˾��ͳ���Ʋ�Ʒ��Ʒ����Ʒ�Ƶõ��г��㷺�Ͽɣ�Ԥ��δ��������15%-20%����ҵƽ��������˯�ߺ������ǹ�˾15�������еIJ�Ʒ����Ҫ��Ի���˯�ߺ�����֢ͣ����Ⱥ��������������˯�ߺ����ۺ�֢��OSAS�����ߣ��ҹ�Լ��80%-90%��OSAS����δ����ϡ���ǰ�ҹ����ú������������ʲ���1%��������������Ϊ5��̨���ң���������Һ�������OSAS�����е�����Ϊ13%�����˯�ߺ��������г�ǰ���������ò�Ʒ��˾15������Լ700��16������Լ3000��δ�������������������ص��Ʒ�ij����ȶ������ǹ�˾������ǰ��չ�ı��ϡ�

����

����4.2.3�չ�����ҽҩ��ǿҽԺ������Ʒ��

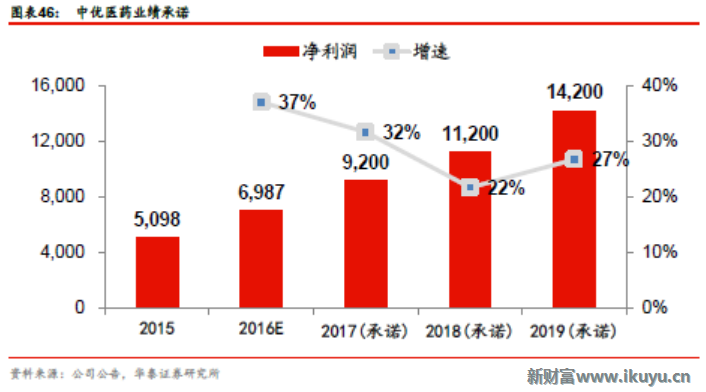

������˾�ڼ���ҽ����е�����Ѿ���Ϊ������ͷ����һ����ս���ص��Ƿ�չҽ�úIJ��������չ�����ҽҩ�Ǹ�ս�Ե��ƽ�������ҽҩ�ǹ���ҽԺ�ڴ�Ⱦ���������Ⱦ����ϸ���������ͷ��ҵ���չ������ܷḻ��˾��ҽԺ�����IJ�Ʒ�ߣ����ҽ�ʵ�ֹ�˾�����ٴ���Ʒ�����Դ������ٽ������Ϲ�˾��ҽ�úIJ�����Ŀ������š����ν���˾�����Լ6.52���չ�����61.6225%��Ȩ������2017-19��ij�ŵҵ��Ϊ9,200/11,200/14,200Ԫ�������Ѿ���17��1�·���ɣ�������˾δ��3���ҵ�������ϴ�������ҽ��������չ���ã�δ����˾���ڸ�������������Ӳ������ḻ���Ʒ�ߡ�

����

����4.2.4��չ�Ƚ�����ֵ�������������衰���롱����

��������Ԥ�˾������ҵ2016-18������Ϊ26.3/29.4/32.6��Ԫ����ĸ������Ϊ5.0/6.0/6.9��Ԫ�����⣬�����²���������ҽҩ���ҵ����ŵ����ϲ���ĸ������Ϊ5.0/6.5/7.6��Ԫ��ͬ������36%/30%/16%����ǰ�ɼ۶�Ӧ�Ĺ�ֵΪ41/32/27x����˾ҵ���ȶ��������߹ܲ��������������ģ�������Ϊ30.64Ԫ/�ɣ���δ���������ӷ�չ���ڴ�����˾��ǰPETTM45����17��PE32�������ڹ�ȥ����͵㣨��ȥ����PETTM��PEForward����ֱ�ԼΪ60����40��������˾��ֵ�������������ص��Ƽ���

����

����ͨ���ɱȹ�˾��ֵ��������Ծҽ�ƹ�ֵ������ҵƽ��ˮƽ����δ�����������ٸ�����ҵƽ����Ӧ������һ���Ĺ�ֵ��ۡ�Ϊ�ˣ������״θ��Ǹ��蹫˾17��EPS35�C40����ֵ��Ŀ���35�C40Ԫ�������롱������

����

����43����̩����ֵ�IJ�ƽ̨����ҵ���ƴ���

����Ͷ��Ҫ��

������ֵ�IJ�ƽ̨��˾��ֵ�ͣ�DZ����

������˾�ǹ����з��������������������ϵͳ����ͷ��ҵ��ͨ���������϶��������Ƽ�������ǿ�ֲ��������Ѫ��֧�����Ӷ���Ϊ���ڸ�ֵ�IJķ����������Ʒ�ߵ�ƽ̨��˾����˾��ģ�ڹ��ڸ�ֵ�IJ�������Խ�С�����ľ�����������ǿ��δ����չDZ����

�����ص��Ʒ�Ƚ�����

������˾�����������������ϵͳ��Ʒ���м�����Ʒ�Ƶ�˫�����ƣ�����������ڹ��ڴ��ڴ���δ���������˾��Ʒһ��������ڹ�����������������������һ���潫�����ں����г�����չ�������ǹ�˾PKP��Ʒ16�����ձ�����ʡ������Ʒ17���������ձ��г����������⣬��˾�ĹǿƲ�Ʒ����Ѫ��֧�ܲ�Ʒ�ڸ��������л�����С�����кܴ�Ľ�������ռ䣬δ��������������������

�����չ��������ʤ��ǿ����������

�����ڹ��ҡ���Ʊ�ơ��������еı����£���е���������Ǵ�����������˾ͨ���չ����ʤ��ʹ�������³����Ӷ��ܹ����Ϊ��Ʒ�ƹ����²�ƷͶ���ṩ�������Ӷ���ǿ��˾�ľ������ơ�

������������ǰ���������״θ��ǣ������֡�����

��������Ԥ�˾������ҵ2016-18������Ϊ5.7/7.0/8.3��Ԫ����ĸ������Ϊ1.5/2.0/2.3��Ԫ�����⣬�����²��������ʤ�����ҵ����ŵ��Ԥ��17��2�·ݲ���������ϲ���ĸ������Ϊ1.6/2.4/2.8��Ԫ��ͬ������28%/53%/16%����ǰ�ɼ۶�Ӧ�Ĺ�ֵΪ47/31/26�������ǵ���˾���в�Ʒ������DZ���ã������ж����Ŀ��������δ�����ӷ�չֵ���ڴ��������״θ��ǣ����蹫˾17��ϲ�ҵ����EPS33-37����ֵ��Ŀ���12-14Ԫ�������֡�������

����������ʾ����ֵ�IJ��б꽵�ۣ���е�������Ͻ��ȵ���Ԥ�ڣ�������Ŀ��չ����Ԥ�ڡ�

��һҳ [1] [2] [3] [4] [5] ��һҳ |